Românii care au credite la bănci au plătit, în ultimul an, din ce în ce mai mult pentru rate. Cum indicele ROBOR la 3 luni era 3,02% pe an la începutul anului, iar în prezent a trecut de 6%, dar și indicele IRCC este în urcare, ratele au crescut rapid.

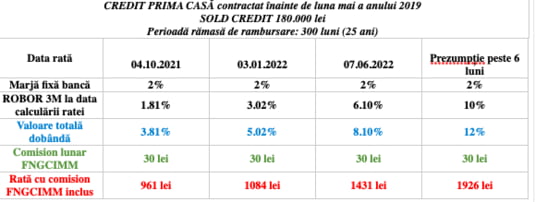

Valentin Anghel, CEO al unei companii de brokeraj bancar, a realizat pentru Ziare.com un calcul din care reiese că o rată pentru un credit de 180.000 lei, contractat în luna octombrie 2021, pe o perioadă de 25 de ani, era de 961 lei.

Rata pentru aceeași sumă, în ianuarie 2022 era 1084 lei, iar în iunie 2022 este de 1431 lei. Iar o estimare pentru luna decembrie 2022 arată că va ajunge la 1926 lei.

Indicele ROBOR ar putea ajunge până la 10%.

ROBOR 3M la data calculării ratei

- 04.10.2021: 1.81%

- 03.01.2022: 3.02%

- 07.06.2022: 6.10%

- Prezumpție peste 6 luni: 10%

CALCULUL REALIZAT DE VALENTIN ANGHEL ARATĂ CUM RATELE AU CRESCUT RAPID ÎN DOAR CÂTEVA LUNI

„Creșterea indicelui ROBOR influențează ratele creditelor cu dobânda variabilă, formată din marja fixă a băncii plus ROBOR. De suferit au atât clienții cu credite ipotecare cu dobânda variabilă legată de ROBOR, dar mai ales clienții cu credite Prima Casă, cu dobânzi formate din marja fixă a băncii de 2% + ROBOR + comisionul pentru Fondul Național de Garantare (FNGCIMM). În prezent există sute de mii de împrumuturi ale căror rate sunt influențate de creșterile ROBOR, iar aceste credite însumează milioane de euro, bani pe care românii i-au împrumutat pentru a-și achiziționa locuințe.

ROBOR crește constant de cel puțin 9 luni, iar majorările sunt îngrijorătoare deoarece în prezent ROBOR este de două ori mai mare decât era la începutul anului 2022. Acest lucru înseamnă că ratele românilor la aceste credite au crescut cu 50%-60% și continuă să crească”, a declarat pentru Ziare.com Valentin Anghel, CEO companie de brokeraj bancar.

Calculul demonstrează o creștere a ratei de aproape 50% în decurs de 9 luni.

„Un client cu un credit Prima Casă de 180.000 lei, cu o perioadă de rambursare rămasă de 25 ani, plătea în octombrie 2021 o rată de 961 lei. Un al doilea client, cu un credit similar, plătea în ianuarie 2022 o rată de 1084 lei. Iar un al treilea client, cu un credit identic, plătește azi o rată de 1431 lei.

Un al patrulea client, cu un credit identic, dar care nu va lua nicio măsură de siguranță, va plăti peste câteva luni o rată de 1926 lei, dacă ROBOR calculat la 3 luni va avea același ritm de creștere. Așadar, în aproximativ 6 luni, ratele creditelor cu dobânzi raportate la ROBOR s-ar putea dubla, din păcate.

Din observațiile noastre, ROBOR crește ZILNIC cu 0.02% – 0.03%.

Deși indicele ROBOR se actualizează zilnic, ratele românilor se recalculează la fiecare 3 luni. Iar dacă în ziua X ROBOR are valoarea de Y%, atunci rata se calculează la ROBOR-ul din ziua respectivă și aceea va fi valoarea ratei pe care debitorul respectiv o va plăti lunar pentru următoarele 3 luni”, a declarat Valentin Anghel.

Specialistul explică faptul că o dobândă mai mare a creditului nu conduce la o rambursare mai mare sau mai rapidă a creditului. Soldul creditului scade în același ritm inițial stabilit prin contractul de credit, indiferent cât de ridicată sau de scăzută este dobânda aplicată, explică specialistul.

{kind=link}